智通财经注意到,美国企业的盈利前景出现了不同寻常的分歧:虽然分析师下调了预期,但公司的指引却指向又一个强劲的季度。分析师预计标准普尔500指数成分股公司第三季度收益将较上年同期增长4.2%,低于7月中旬预测的7%。另一方面,这些公司的指引暗示了大约16%的增长。

BI首席股票策略师吉娜•马丁•亚当斯(Gina Martin Adams)表示,这种差异“异乎寻常地大”,而明显更为强劲的前景表明,“企业应该很容易超出预期。”

她在一份报告中写道:“随着企业在经济不确定的情况下强调效率,利润率应该会继续走高。”每股收益指引的势头也转为积极,BI模型显示,截至9月份的三个月,每股收益指引的得分为0.14,而新冠肺炎疫情后的平均值为0.03。

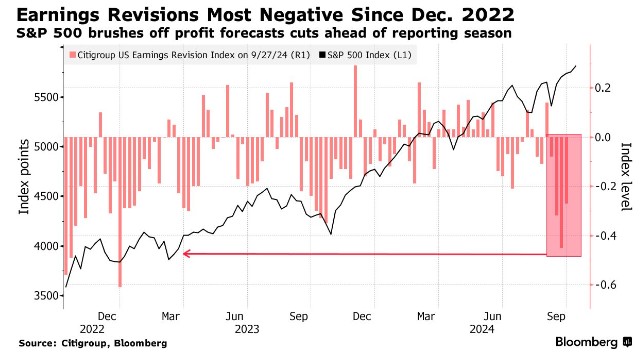

与此同时,花旗9月份的盈利修正指数显示出强劲的负面势头,跌至2022年12月以来的最低水平。尽管分析师忧心忡忡,但标普500指数上周五还是再创新高,2024年以来累计上涨22%,创下1997年以来的最佳开年纪录。

这表明,投资者并没有被下调的预测吓倒,而是押注本季度的收益将再次带来积极的惊喜,就像第一季度那样,当时预期增长3.8%,结果是7.9%。

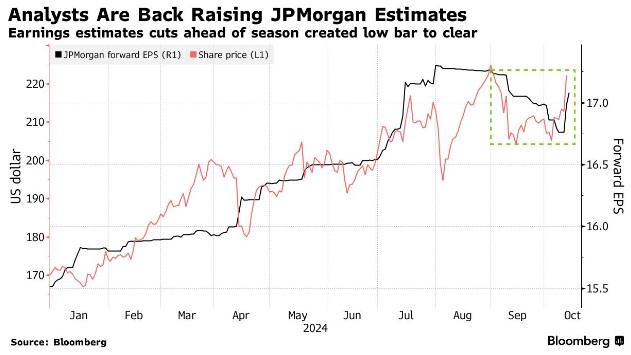

新一轮的财报季开局良好。摩根大通公布第三季度净利息收入意外增长,并上调了这一主要收入来源的预期。该股周五公布收益后上涨约4.5%,富国银行上涨5.6%,显示利率下降的影响并不像人们担心的那么糟糕。

大摩策略师威尔逊 (Michael Wilson)周一在一份报告中写道:“在财报季来临之前,几只大型银行股在 9 月中旬已经去风险化。这导致本季度的业绩预期降低。财报季的初步结果表明,银行正在突破这一预期。”

当然,也有一些警示信号。本月早些时候,耐克(NKE)在新任首席执行官埃利奥特·希尔上任之前,重新调整了华尔街的预期,撤回了全年销售指引。9 月底,联邦快递公司在警告未来一年业务将放缓后股价暴跌。

美国银行策略师Ohsung Kwon和Savita Subramanian在上周的一份报告中写道:“现在宽松周期已经开始,主要关注的是企业在曲线另一端的前景。”他们将 2024 年标普 500 指数每股收益预测从 250 美元下调至 243 美元。“预期并不高。只要企业能够克服宏观逆风,并看到降息带来的早期改善迹象,股票就应该会获得回报。”

投资者的注意力最终将转向今年推动股市上涨的“七巨头”股票,其中包括苹果和英伟达。市场普遍预计,这些公司的利润将比去年同期增长约 18%,增速有所放缓(第二季度为 36%)。自第二季度财报季以来,这几家公司的股价一直表现不佳,随着标普 500 指数的涨势扩大,这些公司最近一直在横盘整理。

威尔逊表示:“‘七巨头’表现不佳的根本原因可能只是每股收益增长从去年的强劲增长放缓。”“如果盈利修正显示科技巨头相对强劲,这些股票可能会再次表现出色,标普500的领先可能会缩小——就像第二季度和整个 2023 年的情况一样。”