炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

业绩向好之际,四川长虹(600839.SH)欲拿超八成利润进行分红。

9月19日晚间,四川长虹发布2024年半年度权益分派实施公告,公司每股派发现金红利0.05元(含税),分红金额为2.31亿元(含税),占当期归母净利润的比例高达82.5%。

二级市场方面,或受分红消息影响,9月20日,公司盘中涨幅超4%,随后股价有所回落。截至收盘,公司股价报收5.05元/股,涨幅为2.85%,当前总市值为233.1亿元。

证券之星注意到,四川长虹近年来在多元化业务方面多有布局,然而,以中间产品、网络通讯终端、物流服务等业务的表现不如人意,未能支撑起公司的业绩,公司营收的主力军依然为智能家电业务。同时,ICT综合服务业务作为公司的第二大收入来源,其回报极为有限,该业务不仅毛利率极低,还拖累了公司的整体销售毛利率。

值得注意的是,公司在上半年营收首次突破500亿元的背景下,其净利润却不足3亿元,净利率不到1%,而这背后政府补助还贡献了超4成的净利润。

01. 业务多而不精

据2024年半年报显示,四川长虹(600839.SH)在上半年实现营业收入为514.19亿元,同比增长10.24%;归母净利润为2.8亿元,同比增长38.71%,公司实现营利双增。

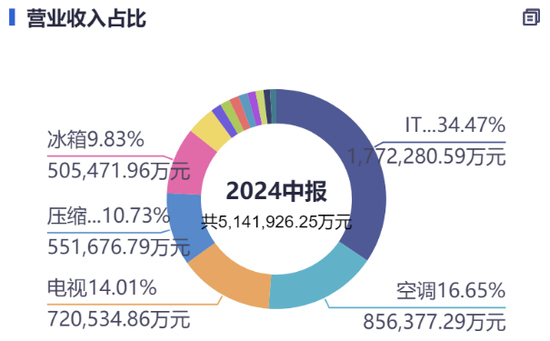

目前,四川长虹主要涉及智能家电、通用设备制造、ICT综合服务、中间产品、网络通讯终端、物流服务、房地产以及物流服务八大业务,公司的业务涉及多个不同的行业。

从营收构成来看,以电视、冰箱(柜)、空调、洗衣机等为代表的智能家电业务为公司的第一大收入来源,报告期内,公司家电业务实现收入约223.76亿元,同比增长约17.69%。

证券之星注意到,智能家电业务的营收增速与去年同期的18.27%,略有放缓之势。

细分到产品来看,除了电视业务之外,冰箱(柜)、空调、洗衣机产品的营收增速与去年同期相比均出现了下滑,而厨卫、小家电业务的营收增速更是出现了负增长。

实际上,四川长虹被外界所熟悉的莫过于电视业务,但从2024年半年报来看,其电视机业务营收占比仅为14.01%,低于空调业务16.65%的占比。

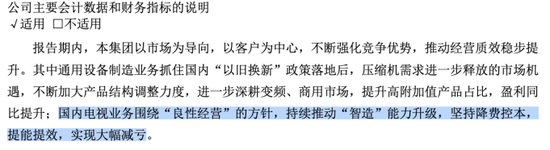

同时,在近年国内电视市场销售低迷的背景下,公司国内电视业务已出现亏损。虽然公司并未披露相关财务数据,但公司在2024年半年报提及,国内电视业务围绕“良性经营”的方针,坚持降费控本,实现大幅减亏。

此外,公司在国内市场的竞争力也出现下降。据悉,长虹电视在黄金时期国内市场占有率曾高达35%,是当之无愧的电视巨头。然而,最新数据显示,长虹、康佳和海尔这三个品牌,合并市占率为13.7%。由此可见,四川长虹的电视业务已经出现了严重的衰退。

以ICT产品分销和专业ICT解决方案提供为代表的ICT综合服务业务为四川长虹的第二大收入来源,在上半年实现收入约177.23亿元,同比增长约16.31%,占营收的比重为34%。

不过,该业务的回报十分有限。证券之星注意到,公司的ICT综合服务业务毛利率较低,仅为3.71%,在公司八大业务中垫底,且该业务的毛利率出现下滑,同比下滑了0.16个百分点。

ICT综合服务业务毛利率低与公司的业务模式有关。据悉,公司的ICT综合服务业务主要为公司下属控股子公司长虹佳华负责,主要分销ICT消费者产品(包括个人电脑、数码产品及IT配件)以及ICT企业产品(包括存储产品、小型电脑、网络产品等)。可见,该业务大多集中在分销和基础的服务层面,这些服务的附加值相对较低,难以获得较高的毛利率。

除上述两个业务之外,公司其余六个业务占营收比例较低,未能形成一定程度的营收规模。

02. 净利率却不到1%

尽管四川长虹在2024年上半年实现了营利双增,但公司的净利率仅为0.54%,表明其盈利能力仍较弱。

对此,有投资者发出“同是家电行业,美的、格力、海尔半年报的净利/营收比分别可达到14%、10%、8%,而公司只达到0.5%,是什么原因造成如此大的悬殊?”的疑问。

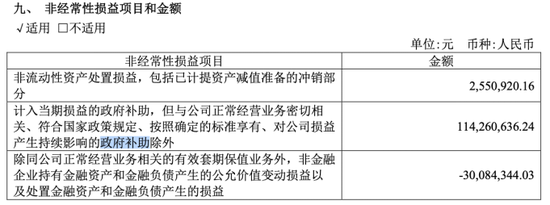

证券之星注意到,在这背后,政府补贴还为公司贡献了超4成的净利润。今年上半年,四川长虹计入当期损益的政府补助金额为1.14亿元,占公司归母净利润的比重为41%。

拉长时间线来看,2022年上半年至2023年上半年,公司计入当期损益的政府补助金额分别为2.06亿元、1.18亿元,占当期净利润的比重分别为135%、58%。可见,随着政府补贴的金额逐年减少,其占比有所下降,但仍处于较高水平。

四川长虹盈利能力较弱与公司的低毛利率有关。除了受到ICT综合服务业务的低毛利率的拖累之外,今年上半年,公司的智能家电业务毛利率也出现下滑,同比下滑了1.35个百分点,为14.09%。因此,今年上半年,四川长虹的整体毛利率为10.21%,同比下滑了0.83个百分点。

同时,资产减值损失也在一定程度上影响了公司的净利润。2024上半年,四川长虹资产减值损失达1.98亿元,同比增长61.46%,其中主要是存货跌价损失为1.96亿元。

值得注意的是,计提之后,四川长虹的存货账面价值高达202.19亿元,其中,库存商品为70.55亿元。若未来原材料价格大幅波动,或产品市场价格大幅下跌,公司存货将面临减值风险,将会对公司的经营业绩产生重大不利影响。

此外,尽管四川长虹在2024年上半年取得了不错的利润增长,但经营活动产生的现金流净额为-10.49亿元,同比大幅下降。对此,公司解释称,经营性现金流净额下降主要为销售采购结算结构影响所致。后续公司通过持续提高经营效率,不断优化销售与采购业务结算方式,改善经营性现金流。(本文首发证券之星,作者|李若菡)

- End -